La Federal Reserve recorta nuevamente la tasa: ¿qué pasó y qué sigue en los mercados?

1. ¿Qué decidió la Fed hoy (miércoles 29 de octubre de 2025)?

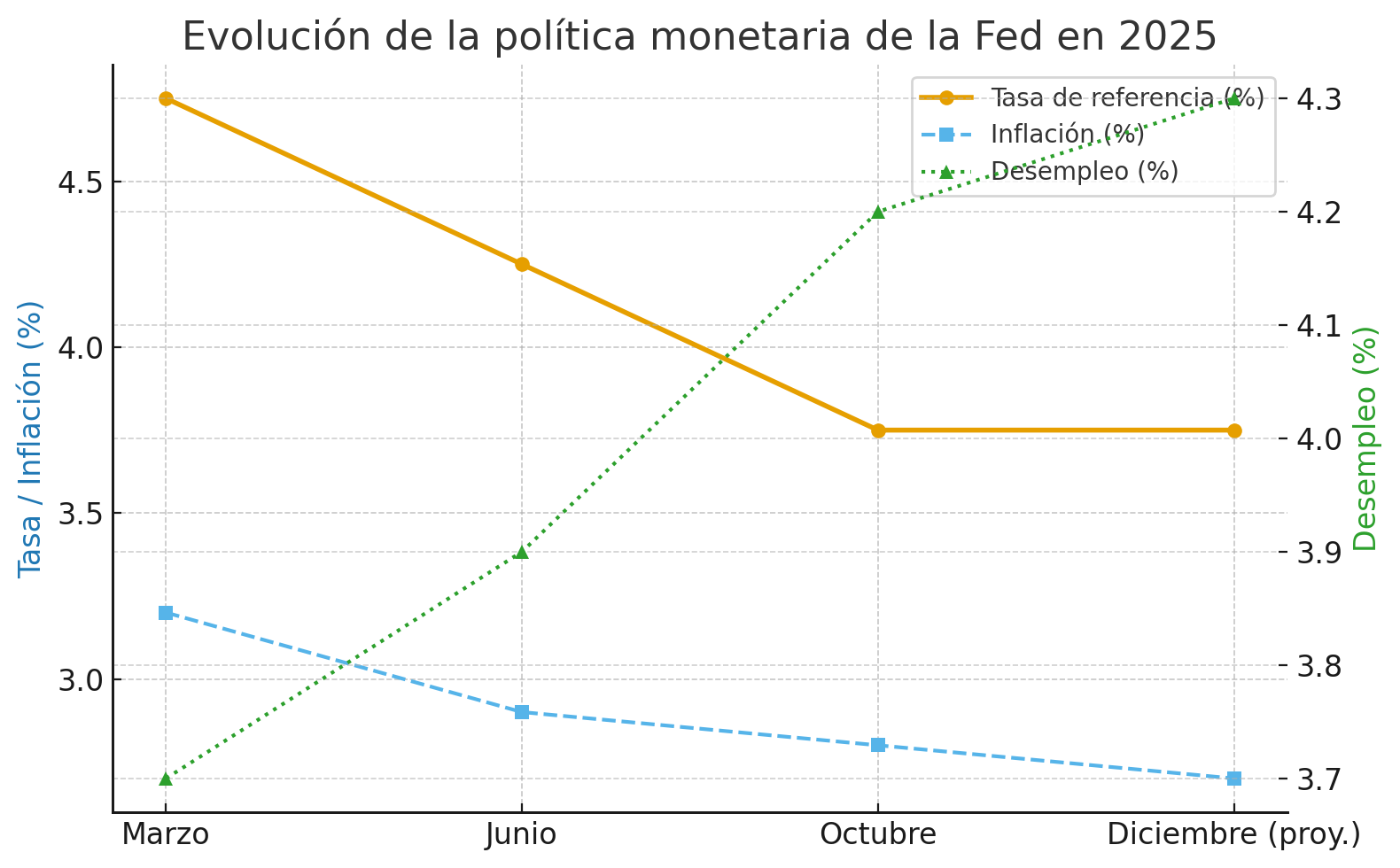

La Fed optó por reducir su tasa de referencia en ¼ punto porcentual, llevando el rango meta para la tasa de fondos federales al 3.75 %-4.00 %. (The Guardian)

El motivo principal: aunque la actividad económica muestra cierto dinamismo, el mercado laboral ha empezado a perder impulso, y la inflación sigue por encima de la meta del 2 %. (www.federalreserve.gov)

Al mismo tiempo, la Fed advirtió que otro recorte en diciembre no está garantizado. El presidente Jerome Powell señaló que el comité tiene “fuertemente diferentes opiniones” sobre el camino a seguir, y que la falta de datos oficiales —por el cierre parcial del gobierno estadounidense— complica el análisis.

2. ¿Por qué lo hizo?

– Empleo bajo presión: La Fed ve mayor riesgo de debilidad en el empleo que en la inflación en este momento, así que actuó para “apoyar” la generación de empleo.

– Inflación todavía elevada: Aunque ha descendido respecto a los picos, sigue por encima del objetivo (2 %), lo que impide que la Fed se relaje completamente.

– Datos incompletos: El cierre parcial del gobierno federal ha paralizado publicaciones clave, lo cual incrementa la incertidumbre y hace que la Fed avance con cuidado.

3. Impacto inmediato en los mercados

Podríamos resumirlo en tres efectos clave:

Expectativas recortadas

Muchos participantes del mercado esperaban otro recorte en diciembre. Al anunciar que no está asegurado, se generó una “desilusión” que pesó sobre los índices. Por ejemplo, el S&P 500 terminó prácticamente plano.Rendimientos de los bonos al alza

Ante la menor certeza de recortes futuros, los rendimientos de los bonos del Tesoro de EE.UU. subieron, lo que a su vez afecta valoraciones de acciones, especialmente de crecimiento.Diferenciación entre sectores

Empresas más sensibles a tasas de interés (por ejemplo, tecnológicas o con deuda significativa) tienden a verse más afectadas, mientras que aquellas más defensivas o con flujo de caja fuerte podrían ganar atractivo.

4. ¿Y qué podemos esperar para los últimos dos días de la semana?

Con dos jornadas de operación restantes, comparto las expectativas basadas en este contexto:

Volatilidad moderada: La claridad sobre la tasa y la incertidumbre sobre diciembre pueden generar movimientos más bruscos de lo usual en torno a datos económicos menores o declaraciones de la Fed.

Cautela en nuevos impulsos alcistas fuertes: Como la Fed dejó abierta la puerta para no recortar más este año, los mercados podrían necesitar algún catalizador nuevo (datos de empleo, inflación, etc.) para recuperar impulso.

Oportunidad en sectores rentistas:

Bonos y activos más defensivos podrían ganar protagonismo ante menor claridad de recortes.

Atención a los datos económicos: Si en los próximos días salen informes de empleo o inflación (aunque precarios por el shutdown) y salen mejores de lo esperado, podría reforzar el argumento de que la Fed se mantiene firme y eso podría “encoger” el rally bursátil. Si salen débiles, el mercado podría reaccionar positivamente ante la posibilidad de que la Fed recorte de nuevo o vuelva a flexibilizar.

5. Conclusión

La Fed hizo lo que se esperaba al recortar hoy, pero lo que sorprendió fue su mensaje: “no tenemos el camino decidido para diciembre”. En otras palabras:

✅ Actuó para evitar que el empleo se debilite más.

❌ No garantizó que vaya a seguir recortando.

Para ti, como miembro o lector de “Ikkinomics”, esto significa que no basta con “recortes = más subida”. La realidad es más matizada:

Hay recorte → bueno en teoría para tasas, crédito y consumo.

Pero mensaje cauteloso → puede frenar el optimismo y resetear expectativas.